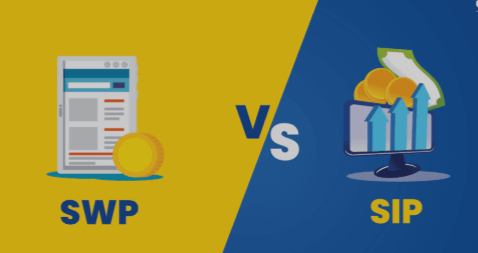

निवेश करने की योजना बनाते समय SIP (Systematic Investment Plan) और SWP (Systematic Withdrawal Plan) दो महत्वपूर्ण विकल्प होते हैं। दोनों ही म्यूचुअल फंड निवेश से जुड़े होते हैं, लेकिन इनके उद्देश्य और कार्यप्रणाली अलग-अलग होती हैं। इस लेख में हम SIP और SWP के बीच के अंतर को विस्तार से समझेंगे और यह जानेंगे कि आपके लिए कौन सा बेहतर विकल्प हो सकता है।

📌 SIP (सिस्टेमेटिक इन्वेस्टमेंट प्लान) क्या है?

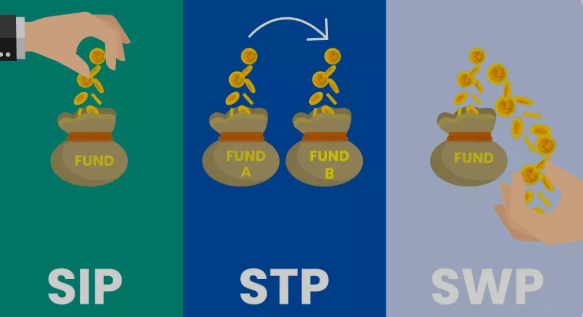

SIP यानी सिस्टेमेटिक इन्वेस्टमेंट प्लान एक निवेश प्रक्रिया है, जिसके माध्यम से निवेशक एक निश्चित समयांतराल (महीने, तिमाही या साल) में एक निश्चित राशि म्यूचुअल फंड में निवेश करता है। SIP निवेशकों को अनुशासित रूप से निवेश करने में मदद करता है और बाजार की अस्थिरता से बचाने में सहायक होता है।

🔹 SIP के फायदे:

✅ रुपये की लागत औसत (Rupee Cost Averaging): SIP बाजार की उतार-चढ़ाव की स्थिति में निवेशकों को लाभ देता है क्योंकि जब बाजार नीचे होता है, तो अधिक यूनिट खरीदने का मौका मिलता है और जब बाजार ऊपर होता है, तो यूनिट की कीमत बढ़ जाती है।

✅ पॉवर ऑफ कंपाउंडिंग: SIP लंबे समय तक निवेश करने पर चक्रवृद्धि ब्याज (compound interest) का फायदा देता है।

✅ छोटी राशि से शुरुआत: SIP में निवेश करने के लिए आपको बड़ी पूंजी की आवश्यकता नहीं होती। आप ₹500 प्रति माह से भी निवेश शुरू कर सकते हैं।

✅ जोखिम में कमी: बाजार की अस्थिरता को देखते हुए SIP में एक बार में बड़ी राशि निवेश करने की बजाय धीरे-धीरे निवेश करना सुरक्षित माना जाता है।

✅ कर लाभ (Tax Benefits): ELSS (Equity Linked Savings Scheme) SIP योजनाओं पर कर में छूट मिलती है।

📌 SWP (सिस्टेमेटिक विदड्रॉल प्लान) क्या है?

SWP यानी सिस्टेमेटिक विदड्रॉल प्लान एक निवेश प्रक्रिया है, जिसमें निवेशक को म्यूचुअल फंड से एक निश्चित राशि समय-समय पर निकासी करने की सुविधा मिलती है। यह उन लोगों के लिए फायदेमंद होता है जो नियमित आय की तलाश में हैं, जैसे कि रिटायर्ड व्यक्ति।

🔹 SWP के फायदे:

✅ नियमित आय: SWP उन निवेशकों के लिए फायदेमंद होता है जो अपनी निवेशित पूंजी से नियमित आय प्राप्त करना चाहते हैं।

✅ कर लाभ: SWP में कर व्यवस्था बेहतर होती है क्योंकि प्रत्येक निकासी को पूंजीगत लाभ कर (Capital Gains Tax) के रूप में देखा जाता है, जिससे कर का बोझ कम होता है।

✅ बाजार की अस्थिरता से बचाव: निवेशक को बाजार की स्थिति के अनुसार पैसे निकालने की सुविधा मिलती है, जिससे अचानक धन की आवश्यकता होने पर परेशान नहीं होना पड़ता।

✅ लचीलापन (Flexibility): निवेशक अपनी आवश्यकता के अनुसार निकासी राशि तय कर सकता है और इसे समय-समय पर संशोधित भी कर सकता है।

✅ रिटायरमेंट प्लानिंग के लिए उपयुक्त: रिटायरमेंट के बाद नियमित आय प्राप्त करने के लिए SWP सबसे अच्छा विकल्प माना जाता है।

📌 SIP और SWP में मुख्य अंतर

| विशेषता | SIP (सिस्टेमेटिक इन्वेस्टमेंट प्लान) | SWP (सिस्टेमेटिक विदड्रॉल प्लान) |

|---|---|---|

| उद्देश्य | लंबी अवधि के लिए निवेश | निवेश से नियमित निकासी |

| फंड का प्रवाह | पैसा म्यूचुअल फंड में जमा किया जाता है | म्यूचुअल फंड से पैसा निकाला जाता है |

| लाभ | चक्रवृद्धि ब्याज, बाजार जोखिम में कमी | नियमित आय, कर लाभ |

| जोखिम स्तर | बाजार की अस्थिरता के अनुसार | उचित प्लानिंग के अनुसार कम जोखिम |

| उपयुक्तता | वेतनभोगी या दीर्घकालिक निवेशक के लिए | रिटायर्ड व्यक्तियों या नियमित आय चाहने वालों के लिए |

| कर लाभ | ELSS SIP में कर छूट मिलती है | LTCG और STCG कर लागू होता है |

📌 SIP या SWP: कौन सा आपके लिए बेहतर है?

यह इस पर निर्भर करता है कि आपकी वित्तीय जरूरतें क्या हैं:

✅ SIP आपके लिए बेहतर है अगर:

✔ आप एक लंबी अवधि के निवेशक हैं।

✔ आप छोटी राशि से निवेश शुरू करना चाहते हैं।

✔ आपको बाजार की अस्थिरता से लाभ उठाना है।

✔ आप रुपये की लागत औसत का लाभ लेना चाहते हैं।

✔ आप चक्रवृद्धि ब्याज से बड़ा फंड बनाना चाहते हैं।

✅ SWP आपके लिए बेहतर है अगर:

✔ आप अपने निवेश से नियमित आय चाहते हैं।

✔ आप एक रिटायर्ड व्यक्ति हैं और मासिक खर्च के लिए पैसे निकालना चाहते हैं।

✔ आप अपने निवेश को कम जोखिम में रखना चाहते हैं।

✔ आप टैक्स की दृष्टि से लाभदायक निकासी प्रक्रिया चाहते हैं।

📌 SIP और SWP को एक साथ कैसे उपयोग करें?

बेस्ट फाइनेंशियल प्लानिंग के लिए, SIP और SWP को एक साथ इस्तेमाल किया जा सकता है। उदाहरण के लिए:

1️⃣ पहले SIP से निवेश करें: जब आप काम कर रहे होते हैं और कमाई हो रही होती है, तब आप SIP के माध्यम से एक अच्छा निवेश पोर्टफोलियो तैयार कर सकते हैं।

2️⃣ बाद में SWP से निकासी करें: रिटायरमेंट के बाद या जब नियमित आय की जरूरत हो, तो आप उसी निवेश से SWP के माध्यम से पैसा निकाल सकते हैं।

3️⃣ कर योजना बनाए रखें: SWP से निकासी करते समय कर योजना बनाएं ताकि LTCG (Long Term Capital Gains) टैक्स का प्रभाव कम हो।

SIP और SWP दोनों का सही इस्तेमाल करें

SIP और SWP दोनों ही अपने-अपने स्थान पर महत्वपूर्ण हैं। यदि आप निवेश की शुरुआत कर रहे हैं, तो SIP आपके लिए बेहतर विकल्प है, क्योंकि यह छोटी राशि में निवेश की सुविधा देता है और चक्रवृद्धि ब्याज के जरिए बड़ा फंड तैयार करता है।

दूसरी ओर, यदि आप रिटायरमेंट के बाद आय चाहते हैं, तो SWP एक शानदार विकल्प हो सकता है, क्योंकि यह नियमित निकासी की सुविधा प्रदान करता है और टैक्स की दृष्टि से भी लाभकारी होता है।

इसलिए, सबसे अच्छा तरीका यह है कि पहले SIP के जरिए निवेश करें और बाद में उसी फंड को SWP के जरिए इस्तेमाल करें।

🔹 क्या आपके पास SIP और SWP से जुड़ा कोई सवाल है? हमें कमेंट में बताएं! 🚀📈